Aux termes de l’article 12 de la loi du 25 février 1901, les droits de mutation à titre gratuit, entre vifs et par décès, doivent être liquidés sur la valeur vénale en ce qui concerne les immeubles dont la destination actuelle n’est pas de procurer un revenu. Cette disposition s’applique tant aux immeubles qui ne produisent aucun revenu qu’à ceux dont le revenu n’est pas en proportion avec la valeur réelle. Il en est ainsi notamment des châteaux et propriétés d’agrément, de tels immeubles ne donnant qu’un revenu insignifiant eu égard au capital qu’ils représentent, revenu d’ailleurs absorbé par les charges et dépenses d’entretien.

Attendu que, par exploit du 1er avril 1913, les consorts Roumégous sont opposants à une contrainte en date du 4 mars, décernée contre eux par l’Administration et dûment notifiée, pour avoir paiement de la somme de 2 169 fr 60, montant des droits supplémentaires à la suite d’une perception insuffisante sur un acte de donation suivie de partage, retenu par Me Hosteins, notaire à Belin, le 16 août 1911, et portant sur deux immeubles sis, l’un à Béliet, l’autre à l’Hospitalet ;

Attendu que les divers droits perçus sur ces actes s’élèvent à la somme globale de 2 274 fr 10 ; qu’il n’échet de reprendre des chiffres non discutés, la difficulté portant uniquement sur la qualification à donner à l’immeuble sis au bourg de Béliet qui, suivant qu’il sera considéré comme château ou comme maison bourgeoise, donnera lieu à une perception calculée sur une base différente ;

En droit :

Attendu qu’aux termes de l’article 12 L. 25 février 1901, les droits de mutation à titre gratuit, entre vifs et par décès, doivent être liquidés sur la valeur vénale en ce qui concerne les immeubles dont la destination actuelle n’est pas de procurer un revenu ;

Attendu que cette disposition fiscale, modifiant les textes des lois des 22 frimaire et 21 juin 1876 relatifs à l’établissement de la matière imposable, a entendu viser, au résultat même des travaux préparatoires, tout immeuble ne produisant aucun revenu, ou donnant un revenu hors de proportion avec sa valeur vénale ;

Attendu que, bien que le législateur ait évité une énumération, il est d’élémentaire logique de ranger dans cette catégorie les châteaux et propriétés d’agrément et leurs dépendances, de tels immeubles ne donnant qu’un revenu insignifiant eu égard au capital qu’ils représentent, revenu d’ailleurs absorbé par les charges et dépenses d’entretien ;

Qu’en résumé, et tel est l’état de la jurisprudence, la production d’un revenu n’étant pas la destination principale des immeubles de cette nature, ils rentrent dans les prévisions de l’article susvisé ;

Or, attendu que ces principes s’appliquent exactement à l’espèce ;

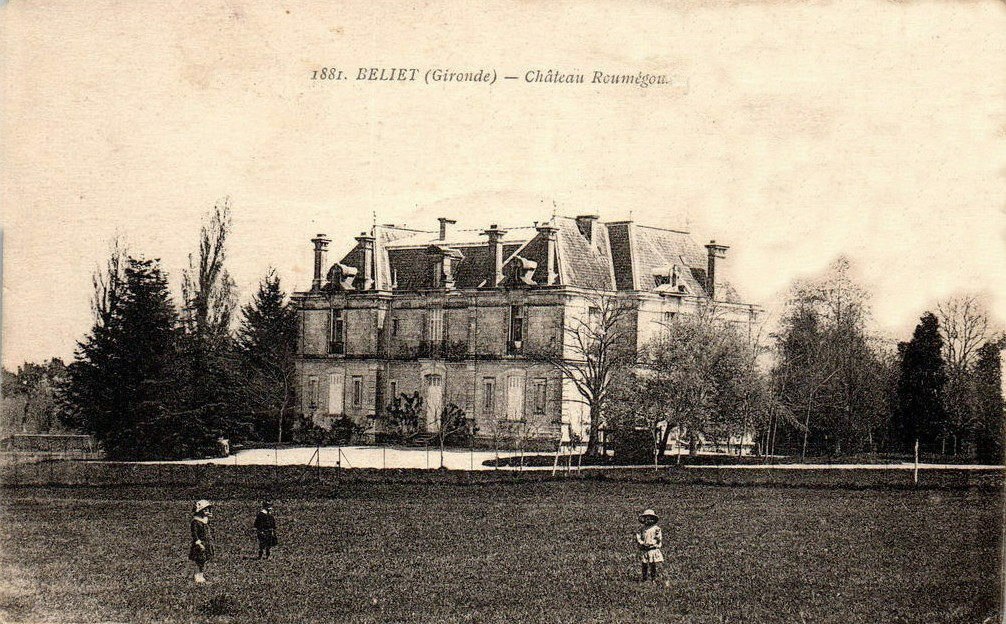

qu’en effet, dans l’acte de donation soumis à la formalité de l’enregistrement, l’immeuble du bourg de Béliet est invariablement qualifié château ; qu’il y est dit « le château se compose de deux corps de logis avec vestibule auquel donne accès un large perron à balustrades », et plus loin « autour du château s’étendent un jardin anglais, des pelouses, un vivier » ;

Attendu que ce terme, répété à satiété et avec une sorte de complaisance, démontre péremptoirement qu’il s’agit, non d’une maison bourgeoise, mais d’une de ces habitations de luxe que les dépendances improductives concourent à embellir et à rehausser ;

Attendu, en outre, qu’il n’est pas sans intérêt d’observer que, en 1910, lors de la révision décennale des propriétés bâties, l’Administration des contributions directes a inscrit cet immeuble à la matrice cadastrale sous le vocable « château » ; que les éditeurs de cartes postales, en quête de curiosités, se sont empressés de le reproduire, sous différents aspects, avec la désignation « château Roumégous » ; que sa recherche architecturale, les agréments qui l’environnent et leur agencement spécial le distinguent de la maison bourgeoise et en font la « grande maison de plaisance à la campagne », qui répond à la définition du mot château dans nos lexiques ;

Attendu que les quelques objections proposées par les opposants dans leur exploit du 13 avril 1913 ne sauraient, fussent-elles scrupuleusement exactes, prévaloir contre la thèse de l’Administration ; qu’ils parlent, notamment, de réparations et réfections d’une grosse importance, mais que cette indication vient plutôt â l’encontre de leur thèse, puisqu’ils parlent de travaux destinés à « augmenter le luxe et le confort de l’immeuble », travaux ayant un caractère somptuaire exclusif de toute idée de rapport ;

Attendu, enfin, que les chiffres posés dans l’acte par les parties elles- mêmes sont probants, si l’on considère la disproportion choquante existant entre le revenu 2 460 francs et la valeur vénale exprimée 110 000 francs ; qu’en effet, ce revenu brut annuel de 2 460 francs ne donne, suivant le mode de calcul légal, en capital, comme immeuble urbain, que 49 200 francs, d’où un écart de 60 800 francs ; qu’il est donc hors de doute que les droits de mutation doivent, en ce qui concerne le château Roumégous, sis à Béliet, être fixés non d’après le revenu matriciel capitalisé, mais d’après sa valeur vénale. Ce point résolu, il importe de remarquer que le revenu exprimé par les parties ne s’applique qu’à la partie bâtie des deux immeubles ; or, attendu que le groupe sis à l’Hospitalet comprend des dépendances susceptibles de production de revenu, telles que pâtures et prairies et bâtiments ruraux ; que cette omission doit être réparée pour permettre le calcul du droit à percevoir dans la limite de la quotité transmise ;

Par ces motifs…

Valeur imposable des immeubles dont la destination actuelle n’est pas de procurer un revenu. — Château. — Valeur vénale à déclarer, Tribunal de Bordeaux, 6 juillet 1914 (Roumégous). Journal de l’enregistrement et des domaines, rédigé par une société d’employés de l’administration de l’enregistrement et du domaine national, 1915

https://gallica.bnf.fr/ark:/12148/bpt6k889350p/f495.item.r=b%C3%A9liet#